別急著破產!先看你能不能用「債務更生」翻身 2026 年 5 月 14 日 ts 債務更生, 所有文章 每天被電話催收? 信用卡越刷越多? 明明有收入,卻永遠還不完? 你不是不努力 是方法錯了 Continue Reading

買房資金不夠?先看這篇貸款與注意事項解析 2026 年 5 月 11 日 ts 房貸, 所有文章 買房資金不夠?先看這篇貸款與注意事項解析,完整說明房貸申請流程、貸款成數、利率選擇與資金規劃重點,協助你了解如何提升核貸成功率並降低財務風險。同時整理首購族常見問題與買房陷阱,讓你在資金有限的情況下,也能做出最合適的購屋決策,安心成家不踩雷。 Continue Reading

當帳單壓垮你時,這幾種借錢方式正在吞掉你的未來:7大危險警訊你一定要知道 2026 年 5 月 6 日 ts 債務整合, 所有文章 當帳單壓垮你時,許多人會選擇借錢度過難關,但你知道嗎?某些借錢方式正悄悄吞噬你的未來。本篇深入解析信用卡循環、現金卡、民間借貸與高利貸等常見陷阱,帶你了解潛在風險與真實代價,並提供實用的理財建議與替代方案,幫助你擺脫財務困境、重建經濟安全,避免陷入無止盡的債務循環。 Continue Reading

比缺錢更可怕的是亂借錢!最快合法方式全公開! 2026 年 5 月 4 日 ts 債務整合, 所有文章 當你面臨急用錢的壓力時,最可怕的不是沒錢,而是因為慌亂而選擇錯誤的借錢方式。 「比缺錢更可怕的是亂借錢!最快合法方式全公開!」這篇文章將帶你深入了解在資金短缺時,如何用最快、最安全且合法的方式取得資金,同時避免掉入高利貸與非法借貸的陷阱。 Continue Reading

卡債壓到喘不過氣? 2026 年 4 月 30 日 ts 債務整合, 所有文章 在現代社會中,「卡債壓到喘不過氣」已經不再是少數人的問題。隨著信用卡普及與消費便利性提高,許多人在不知不覺中累積債務。尤其在通膨、薪資停滯與經濟壓力交織下,卡債問題逐漸成為結構性困境。 Continue Reading

別再被騙了!信貸背後的真實成本曝光 2026 年 4 月 27 日 ts 所有文章, 貸款新知 在這個「人人都能貸款」的時代,申請信用貸款變得前所未有的簡單。 打開手機,從廣告到銀行APP,處處都在告訴你:「低利率、快速撥款、免擔保」。 Continue Reading

找融資公司還是銀行?關鍵差異一次解析 2026 年 4 月 23 日 ts 所有文章, 貸款新知 在資金需求越來越頻繁的現代,不論是臨時周轉、創業資金,還是債務整合,「貸款」早已成為多數人不可避免的選擇。但當你真的需要借錢時,第一個問題通常不是「借多少」,而是—— 該找銀行還是融資公司? Continue Reading

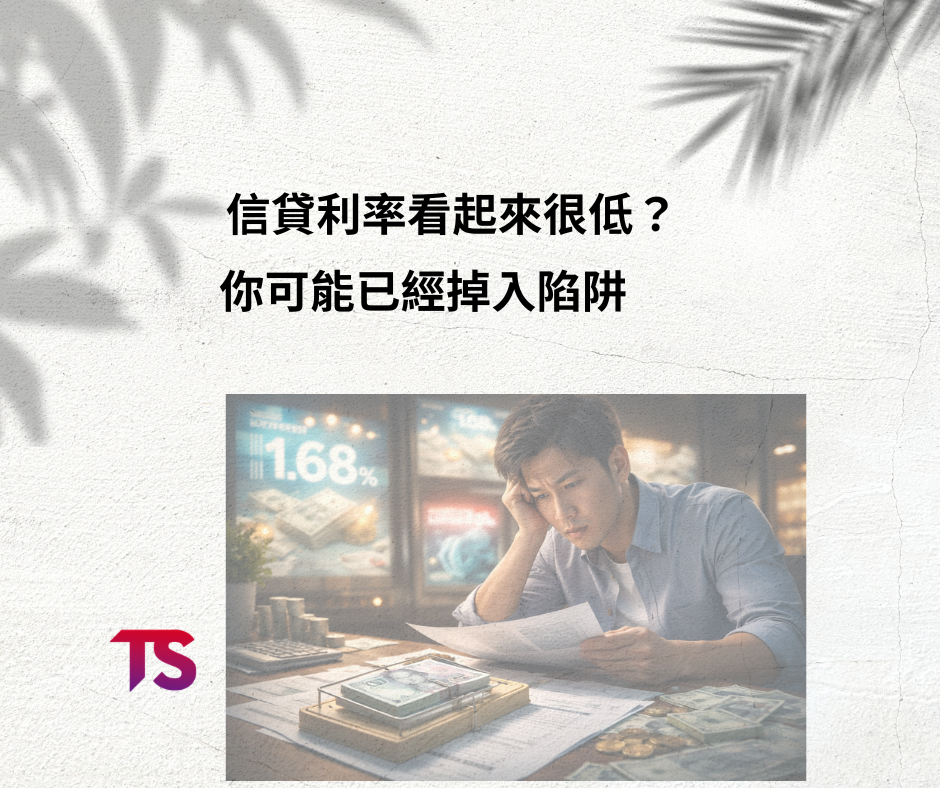

信貸利率看起來很低?你可能已經掉入陷阱 2026 年 4 月 17 日 ts 所有文章, 貸款新知 在現今金融市場中,「低利率信貸」幾乎是所有貸款廣告的核心賣點。從銀行到民間貸款公司,都在強調「超低利率」、「最低1.68%起」、「輕鬆月付」。 但你真的了解這些數字背後的真相嗎? Continue Reading

你以為只是貸款?結果卻背上10年還不完的惡夢 2026 年 4 月 15 日 ts 所有文章, 貸款新知 很多人一開始只是為了解決短期資金問題,可能是醫療費、創業、買車,甚至只是想「先過好一點生活」。但「你以為只是貸款?結果卻背上10年還不完的惡夢」 Continue Reading

月薪4萬卻申請貸款被銀行拒絕?你可能踩了這三個地雷 2026 年 4 月 9 日 ts 所有文章, 貸款新知 月薪4萬卻申請貸款被銀行拒絕?其實問題不一定出在收入,而是你可能踩中了銀行審核中的關鍵地雷。本篇完整解析銀行核貸邏輯,深入拆解影響貸款過件的三大核心因素,包括負債比過高、信用評分不足以及工作穩定性問題,讓你清楚了解為何同樣收入,有人能貸到100萬,有人卻被打槍。 Continue Reading